无届行研 百亿美金汽配公司—LKQ,“北美碰撞件之王”的崛起之路

美国汽车及其服务市场早已进入成熟期,新车销售量多年来增长乏力,每年维持在1700-1800万辆附近。与此同时,随着汽车保有量、总行驶里程不断增长,车龄老化(从1998年的8.8年,增长到2019年的11.8年)所带来的平均维修保养支出快速提升,带动美国汽车后市场整体持续稳健地增长,也由此诞生了一批汽车后市场服务的巨头。

*资料来源:Statista,U.S. Bureau of Economic Analysis,方正证券研究所

今天,我们将为大家介绍北美汽车后市场巨头之一——LKQ。

LKQ与Autozone、Napa、O’Reilly、Advanced Autoparts并称“北美五大汽配巨头”,均为年产值百亿美金以上的汽配服务商。

与其他四家所区别的是,Autozone、Napa、O’Reilly、Advanced Autoparts是美国四大汽配分销商,均拥有超过5000家的线下连锁门店,而LKQ是一个特殊的存在,LKQ是美国最大的碰撞件零件公司,比最大竞争对手大20倍,是当之无愧的“碰撞件之王”。

一、LKQ美国最大的碰撞件零件公司

LKQ CorporationLKQ成立于1998年,由位于佛罗里达州、密歇根州、俄亥俄州和威斯康辛州的几家汽车零部件回收企业合并而成。公司于2003年上市,2004年进入汽车后市场,此后业绩迎来高速增长。公司通过约280次兼并收购和业务调整,将业务从美国东部扩展到全美和欧洲市场,同时将产业链延伸至汽车喷漆、汽车玻璃、汽车诊断维修等多领域。目前,公司主营业务包括报废汽车回收拆解、零部件再制造、替代件分销、废旧金属回收及自助业务。

多年来,LKQ始终坚持四个基本战略:提供多元化产品、持续扩张、适应技术发展、合理化资产配置。在美国市场,汽配件分为碰撞件和机修件两类。

车身部件发生碰撞时需要更换的部件统称为“碰撞件”,包括保险杠、挡泥板、车厢盖等。由于美国的直接维修计划(Direct Repair Program)的实行, 多数维修厂与保险公司建立合约式关系,按照保险公司的要求提供服务,以此为条件换取保险公司推荐的维修机会。因此,碰撞件市场主要由保险公司作为购买者带动。

机修保养类部件统称为“机修件”,包括发动机、变速器、制动器等。机修件市场主要由车主驱动。

汽车配件:碰撞件

汽车配件:机修件

*资料来源:方正证券研究所

与其他四大汽配连锁相比,LKQ走不寻常路,从碰撞件起家,也是基于当时美国汽车配件市场急需一个更有性价比的碰撞件解决方案。LKQ从服务大量为保险公司提供碰撞件的维修厂开始,通过持续的收并购成长为今天难以撼动的美国碰撞件巨头,也有其特定的历史背景和时代机遇。

二、崛起之路从拆车件起家,到”碰撞件之王“

LKQ的历史沿革:

1998:收购Triplett Auto Recyclers, Damron Auto Parts 和 Star Auto Parts3家汽车回收件批发商合并而成立

2003:成长为北美最大汽车回收件经销商,并在纳斯达克上市,股票代码:LKQX

2004:美国汽车报废量下行,通过收购Action Crash Parts(副厂件)进入汽车售后零部件市场

2007:收购Keystone Automotive Industries, Inc.(最大的汽车后市场分销商)

2008:通过收购Texas Best Diesel进入重型卡车回收行业

2009:收购最大的回收零件竞争对手GreenLeaf Auto Recyclers

2010:陆续收购PROFormance, ATK Vege Engines 和Yamato后,成为美国最大的替代发动机分销商

2011:收购Euro Car Parts Holdings Limited (“ECP”)(英国最大汽车后市场配件经销商),公司进入欧洲市场

2014:收购Keystone Automotive Operations进入特种车售后设备市场

2016:收购Rhiag-Inter Auto Parts Italia S.r.l.(进一步扩展 欧洲的业务)

2017:营收97.4亿美元,入围财富美国500强公司

2018:收购Stahlgruber GmbH (“Stahlgruber”)(欧洲领先的汽车后市场经销商),继续扩大欧洲版图

*资料来源:LKQ官网,无届创新资本整理

2019:收购专门从事各种汽车诊断和维修服务的 Elite Electronics。

第一阶段:拆车件起家Starting from dismantling parts

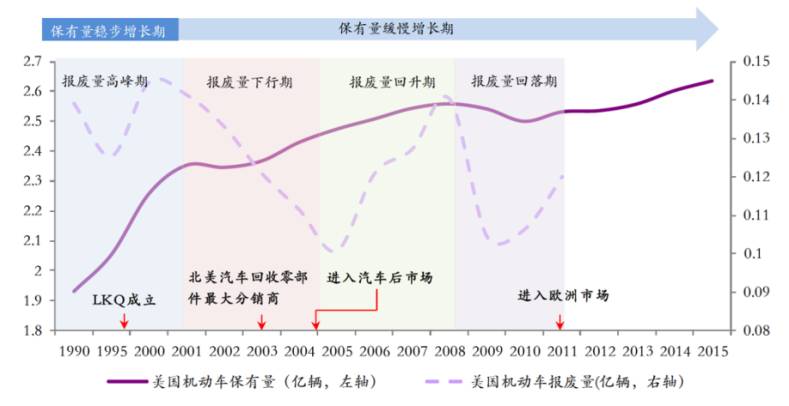

从1990年到2001年,美国机动车保有量快速上升,同时,由于政府政策的刺激,美国机动车报废量也进入一个高峰期。由于美国大多数州汽车没有报废期,随着保有量的迅速提升,市场必须寻找更加便宜的汽车配件维修方案(原厂件价格太高,消费者难以承担持续高额的汽车保险费用,保险公司也有意愿使用更加低廉的替代方案)。

LKQ于1998年(美国机动车报废量的高峰期,保有量的稳步增长期末期)成立,当时美国汽车回收拆解市场极度分散,大约有6000家回收企业,许多都是小型的家庭式经营工厂。LKQ的第一次收购,是在成立后五个月,收购了俄亥俄州阿克伦的一家50年历史的家族企业,Triplett。公司成立仅一年半时,就已经完成了35家零件回收企业的收购。LKQ在初期就通过大量收购较为成熟的企业迅速壮大自己的规模,省去自身开拓市场的环节。

2003年,成为了北美汽车零部件最大分销商。

第二阶段:进入汽车后市场Entering the automotive parts market

进入20世纪,美国汽车保有量转向缓慢增长期,报废量快速降低,拆车件供应不足。为了稳定市场供给,LKQ于2004年收购了一家专做副厂件的公司Action Crash Parts,自此进入汽车售后零部件市场。

LKQ的拆车件主要基于本地报废车拆解再制造,售后件采购于美国本地和低成本海外供应商。

汽配市场上有五类零部件,售后、回收利用、翻新、再制造和原始设备制造商(OEM)零件。

按照来源划分,OEM为原厂件,其余四类为替代件。替代件中,分售后件和拆车件。售后件为非OEM厂商生产的通用新零件,拆车件为从报废汽车中获取的回收利用、翻新、再制造的原厂零件。根据需要维修的程度,回收利用件无需修复,翻新零部件需要轻微修复,再制造零部件需要较大程度的修复。

为了稳定供应,LKQ还从台湾、墨西哥、中国等其他制造成本低的区域采购价格低廉的售后件。随着市场的进一步扩大,LKQ的售后件体量日益增加,逐渐超过其在北美的拆车件供给量。

2007年,LKQ收购Keystone Automotive Industries,Inc.(美国国内领先的汽车后市场产品分销商)使得公司规模翻倍。2009年,LKQ并购行业最大竞争者,美国汽车零部件回收公司Greenleaf Auto Recyclers,由此奠定其在美国“碰撞件之王”不可撼动的地位。

第三阶段:区域与品类扩张Expanding regions and categories

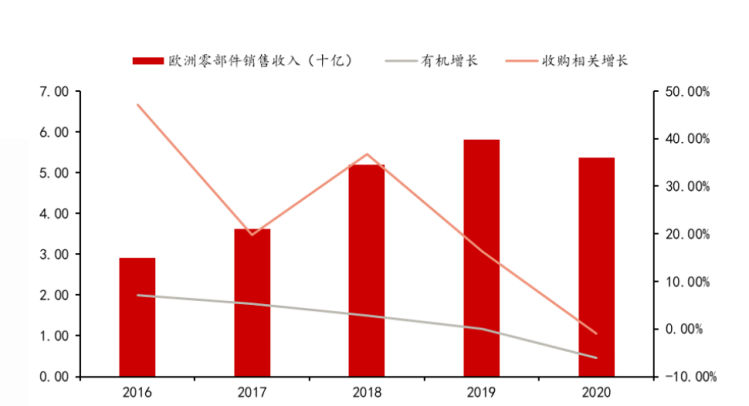

2010年以后,美国汽车报废量持续降低,LKQ以北美为经营核心,开始扩展欧洲市场。2011年通过收购Euro Car Parts Holdings Limited (“ECP”)(英国最大汽车后市场配件经销商),进入欧洲市场。

LKQ的欧洲扩张策略分为三步:

第一步:收购区域性汽车后市场龙头企业,占据主要市场;

第二步:整合收购业务,通过开设新的分支机构进行扩张;

第三步:通过小范围后续收购,瓜分剩余市场。

*资料来源:2019年LKQ欧洲分部投资者电话会议PPT展示,LKQ年报2020,方正证券研究所

因此,从2013年起,LKQ并购欧洲汽车售后配件经销公司Sator Beheer, 2015年并购意大利、瑞士、东欧的乘用车与商用车售后零部件分销商Rhiag,2018年并购欧洲汽车后市场经销商Stahlgruber GmbH,以此一次次扩张其在欧洲区域的版图。

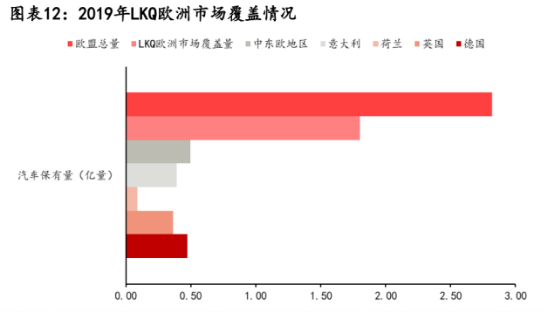

LKQ在欧洲的扩张策略较为成功,截至2019年,欧盟总体汽车保有量为2.82亿辆,LKQ在欧洲市场的覆盖率达到欧盟整体的64%。

与北美市场不一样的是,LKQ在欧洲经营的核心品类是机修件,碰撞件在欧洲仅占其1%的销售额。

欧洲市场方向的调整与欧洲当地的汽车使用习惯相关度较大,欧洲的汽车有严格的报废期,对于拆车的二手件接受度较低,同时,碰撞件在美国本土之外的区域履约周期长,通过收并购整合机修件市场对于已经有足够规模的LKQ来说是更大的市场和更容易进入的品类。

此外,除了在欧洲区域的扩张,LKQ在经营品类上也进行了横向扩展。

从2008年起,LKQ并购美国重型卡车零部件回收公司 Texas Best Diesel,进入重型卡车回收市场。2014年并购美国特种零件分销商Keystone Automotive Operations,进入特种车辆领域。2016年并购主营汽车玻璃产品公司PittsburghGlass Works LLC, 进入汽车玻璃细分领域。2019年并购美国汽车检测与维修服务提供商Elite Electronics ,进入汽车维修服务领域。

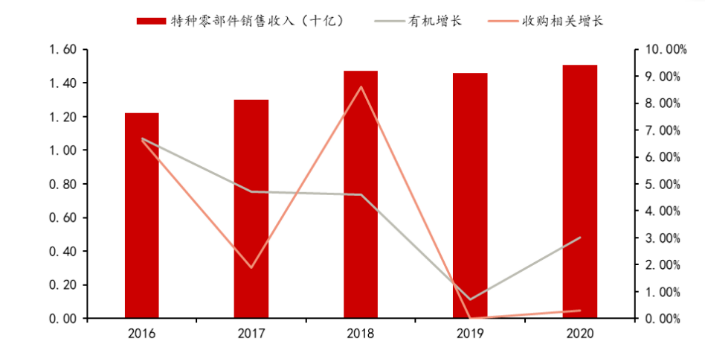

LKQ特种车零部件销售收入趋势图

*资料来源:LKQ年报2016、2017、2018、2019、2020,方正证券研究所

特种车分部是LKQ除了美国分部和欧洲分部之外的一个小的特殊分部,主要面向小型独立企业,以传统线下和线上两种方式销售产品。2016-2020年,特种分部零部件销售收入整体呈增长趋势,LKQ通过收并购在特种车辆领域,持续扩充特种车品类线,夯实其北美汽配零件服务商的巨头地位。

三、基本面分析公司财务指标分析

1. 主营业务:北美市场碰撞件龙头,欧洲市场机修件分销商,占据特种市场,LKQ有三大经营分部:北美分部(包含自助业务),欧洲分部和特种分部。

北美分部——碰撞件为主

碰撞件为主,包括售后件和拆车件(回收件、再制造件、翻新件)

售后件:保险杠覆盖件、车身板制件、车灯和汽车玻璃

拆车件:引擎,变速箱,车门组件,钣金制物如护板、车罩、行李箱盖和保险杠组件等

自助业务即顾客自助选件、自助组装,主要收入来源于销售可以用的零件、废钢和入场费。

欧洲分部——机修件为主

用于3-15年车龄的易损件、维修件(类似于欧洲版的AutoZone)

产品:刹车片,离合器,传感器,电子产品如火花塞和电池等,超90wsku(目前LKQ因为产品线过多正在做产品线收敛,聚焦更高频标准化的品类,预计70%的品类将重新调整)

特种分部——特种车配件

主要经销六大类产品:卡车和越野车、速度和性能部件、游艺车、拖车、车轮和轮胎和杂项配件,包括车轮,车胎等提升性能的产品。

2019年开始,北美分部营收占比逐渐下降,欧洲分部营收占比逐渐上升,2020年,欧洲分部占比47%,成为公司营收的最主要来源。

2018-2020年LKQ三个分部营收和利润占比情况

*资料来源:LKQ18、19、20年年报

从利润的角度来看,碰撞件利润空间高于机修件,使北美分部利润贡献稳居第一,占比约16.8%,特种分部为11%,位居第二,欧洲分部为8%。

2.LKQ北美产业链分析

(1)上游供应商

LKQ北美产品主要以二手拆车件和售后件为主

二手拆车件:LKQ从报废汽车中获取的原厂零件,主要来自保险公司的全损事故整车拍卖和直接采购。北美分部经销碰撞件,采购的事故报废车辆较多,特种分部采购特种车辆相关设备、原材料及配件。

售后件(副厂件):售后件为非OEM厂商生产的通用新零件。2022年,北美分部售后件51%来自本地的分销商(中国台湾、墨西哥及其他国家),48%直接购买于中国台湾及亚洲其他地区。

LKQ北美拆车件和售后件趋势图

*资料来源:LKQ2016-2022年年报

自2016年起,售后件在LKQ的碰撞件业务中所占得比重越来越大。2022年时售后件占了83%,拆车件仅16%并且呈下降趋势。照此趋势来看,售后件在LKQ北美业务中,已经将拆车件的地位取而代之,目前的LKQ和拆车件的关系已经越来越远。

售后件上升趋势源于以下几点:

拆车件货源和采购价格不稳定,无法提供充足的供给;

售后件平均单价低于拆车件,采购成本减少;

不需要自购报废车辆并且回收处理,拆车件修复周期长,同时还需要投入大量人工和再制造成本;售后件供应商技艺提升,碰撞件的使用功能与原厂件几乎无差;

(2)下游:渠道&业务

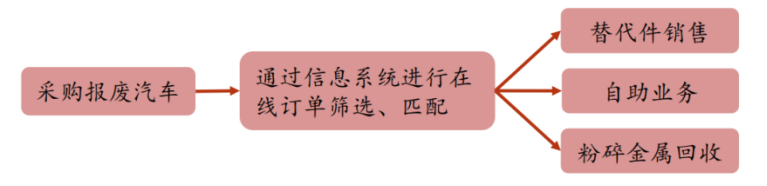

LKQ在北美的销售渠道一共有三种:替代件销售、自主业务、粉碎金属回收。

替代件销售:从报废汽车上回收的替代件以及从各地区采购回来的售后件,销售给碰撞、机修件维修厂商,新车、二手车经销商及零售客户。

自助业务:低成本采购的报废汽车,被整车运送到“Pick Your Part”废旧车场,以收取入场费的方式,让客户自助拆件/选件,自助组装。

粉碎金属回收:自助业务中拆解剩下的残余,与以金属回收为目的采购的“crush only”报废汽车,一同销售给金属回收商。

3.欧洲产业链分析

欧洲汽车后市场较为成熟,内生增长逐年下降。LKQ的欧洲业务主要靠并购实现版图的快速扩张。2016年,LKQ收购Rhiag,进军意大利、中欧,2018年收购Stahlgruber,进入德国。

*资料来源:LKQ2016-2022年年报

(1)上游供应商

92%采购自欧洲本土公司(正在收敛品类,聚焦高频类目),通过自有品牌的推广提升公司品牌知名度和利润。

(2)下游:渠道&客户

LKQ在欧洲分部销售渠道分为三种:

直接销售:面向独立机修件维修厂、碰撞件维修厂;

间接销售:面向批发经销商,间接销售给维修厂;

电商平台和柜台销售:面向零售客户(由于LKQ在欧洲陆续收购连锁渠道,面向消费者的业务在LKQ欧洲占据一定的销售比重);

4. 财务分析

*资料来源:LKQ2010-2022年年报

(1)毛利指标

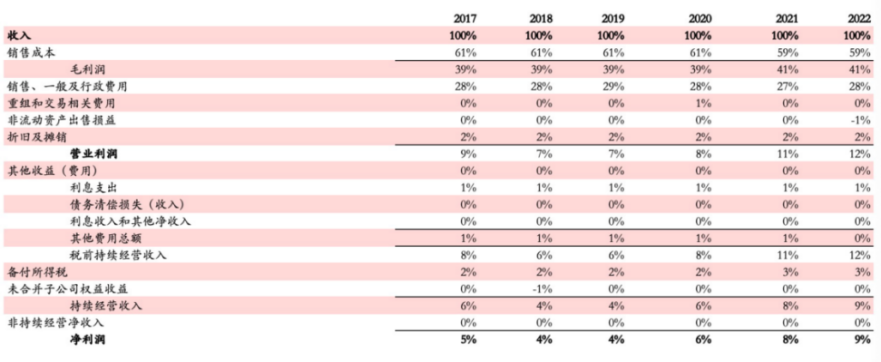

LKQ近几年的毛利率稳中有升,2022年41%,2010年进入欧洲市场以前毛利率为44%,可见碰撞件这个类目整体的毛利率要高于机修件,因欧洲市场以机修件为主综合毛利略有下滑,但整体仍高于北美汽配零售行业平均毛利率37%。

(2)费用指标

2017 年之后LKQ不再将仓储费、物流费单独划分,而是将所有费用都算在销售、一般及行政费用(SG&A)里,这一费率稳定在41%左右。根据2017年以前的年报,我们发现LKQ历年的仓库物流费用占比也基本稳定,仓库费用8%,物流费用8%,剩下的销售费用和管理费用一共为12%。

LKQ对其在北美和欧洲的仓配履约体系十分重视,每年在这方面做持续性投入。2000年的LKQ在北美只有12个中转仓,截止2022年底在北美已经有425个仓储中心,在欧洲等其他国家有1025个,并且拥有自己末端配送车队以保证48小时达的履约时效。

碰撞件和其他汽配件品类一样对配送时效有一定要求,如果汽车坏了,要换一个门,刚好汽修店缺这个配件,就需要从经销商处调货,经销商在全国范围内前置仓的覆盖能力和配送效率就显得尤为关键。所以说优秀的汽配供应链公司往往也都是优秀的物流公司。

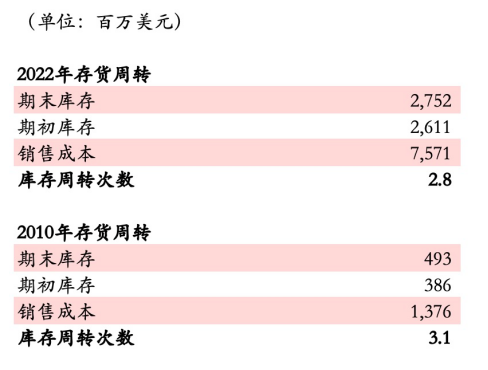

3.库存周转指标

LKQ的库存周转指标稳定在2.8次左右,2010年进入欧洲市场之前甚至更高(3.1次),这一指标显著高于北美四大连锁,O’Reilly的库存周转次数为1.7次,Auto Zone 为1.5次,Advance Auto Parts为1.3次。

碰撞件这一品类看似“长尾”“低频”,实则周转很快,因为这个类目SKU数量并不像机修件那样多,最经常更换的碰撞件就是“四门两盖前后杠”,相对来说没有品牌概念,没有太多复杂的决策因子,基本上是看价格,再加上北美这个类目是LKQ一家独大,基本上是供给驱动的市场,周转自然要快一点。

另外,LKQ对库存的管理有非常高的要求,通常会将超过120天库存占用的车(二手车)处理给下游的废旧金属回收公司,这也是碰撞件这个类目的独特属性,因其“压一下就变成废铁”的特性,较其他标品汽配件有更好的流动性和变现能力。

四、战略和关键能力深度构建护城河

1. LKQ的发展战略

(1)扩张覆盖区域

除了北美和欧洲,LKQ还在主动扩展其他国家市场,加拿大,墨西哥(发动机再制造业务),中国台湾(售后件采购)和印度(管理中心)

(2)提升数字化能力

发展自研的库存管理系统,利用AI和数据库控制库存和做出更好的采购决策

(3)扩张产品线

加强产品线的多元化,LKQ通过收并购将增加更多的汽配产品线,未来在特种车以及汽车维修领域还将继续深耕

(4)优化库存

优化各部门的库存量,缩短客户维修周期

(5)制定营销计划

定制特殊品类汽车的营销计划

今天的LKQ,早已成长为一家大而全的跨国企业。在线下,特别是在美国批发商的渠道,LKQ都是当之无愧的佼佼者。它不再只满足于做碰撞件,也不再只满足于美国和欧洲,在全球范围内,进入汽车后市场阶段的国家,都会是LKQ扩展范围的边界,包括目前开始进入汽车后市场阶段的中国市场。

关于电商渠道的拓展:

从渠道分析我们可以发现,电商渠道目前还不是LKQ的重心,一方面LKQ的客户主要来自线下的维修厂(更多是为了满足保险公司的需求),他们保证了LKQ稳定的销售渠道,同时还保证了较高的产品毛利;另一方面,碰撞件和特种车等大件并不是电商友好的品类,同时还是周转不高的长尾品类。

因此,LKQ目前并没有进军电商渠道的计划。当然,随着亚马逊、eBay等电商平台汽配品类的迅速发展,全球物流基础设施的完善,相信在不远的将来,LKQ也将不得不面临来自电商渠道的挑战。

2. LKQ的护城河

与四大汽配连锁不同的是,LKQ(美国)经营的品类(碰撞件)在短时间内并不是那么容易超越的。基于碰撞件的品类特殊性(大件、长尾品类),经营这个品类必须要有几个前提:

首先,碰撞件属于大件,SKU非常丰富,它需要足够大、足够多的仓储空间存放;

其次,成本管控,拆车件的再制造修复以及售后件的生产制造,都需要有严格的成本管控能

力,加上大件和重货,在终端的物流配送上也是成本相当高的一环,需要具备从制造到履约的全流程成本管控的能力;

再次,碰撞件周转效率低,它的更换频次远低于机修件(只有在发生事故的时候需要多个碰撞件同时更换),因此,它需要有紧密的分销商网络,或者大批量采购的刚需客户(保险公司),以此形成稳定的销售闭环;

最后,它需要好的产品能力,了解终端市场需求,无论是拆车件还是售后件,在汽车品牌和车型的适配度上都要做到精益求精。

通过多年的护城河打造,LKQ形成了以下几大关键能力:

(1)北美汽车配件最大的分销网络

多年深耕美国汽车后市场,LKQ积累了成熟的线下分销商网络,不管是它直接服务于保险公司,还是通过维修厂等分销商服务保险公司,通过全美最大的分销网络体系,LKQ占据了北美碰撞件市场的最大份额。

(2)完善的仓储体系及高效的物流履约系统

LKQ在北美自建仓储物流体系,以实现点对点的快速交付(要求24~48小时以内的时效到达,对于特种车或者大型卡车的配件更换,由于车体较大占用维修厂空间,维修厂对于这类产品的时效性要求会更高)。

(3)搭建全球化的采购体系,降低生产成本

由于美国本土制造和人工成本高,LKQ大部分拆车件由美国本土提供,其余碰撞件售后件,由生产制造有优势的墨西哥、中国台湾,以及其他亚洲国家等提供。

如上文所示,LKQ有51%的售后件来自于墨西哥、中国台湾,以及其他亚洲国家的经销商,而有48%是由他直接跟供应商采购,这些供应商同样来自墨西哥、中国台湾,以及其他亚洲国家。随着制造业重心的转移和工艺水平的提升,LKQ通过中国台湾的经销商,采购中国生产的碰撞件售后件。

(4)“一站式”的产品解决方案能力

通过多年的积累,LKQ拥有全美最全的碰撞件产品库,在产品的品类上能做到“一站式”解决。因为美国大多数州的汽车没有报废制度,对不同汽车型号产品的适配度提出了很大的挑战,特别是碰撞件所涉及到的个性化差异较大的大件。LKQ在多年的产品供给过程中积累了大量型号的产品,可以做到高效的“一站式”适配。

编者有话说:第一篇研究文章献给LKQ。在收集了LKQ历年的发展资料之后发现,今天的LKQ和大家对于它的”固有印象(做拆车件的)“其实有许多的不一样。今天的它已然成为真正的汽配巨头,而对于目前无论是正在国内发展汽配品类的企业,或者正在出海的汽配企业,在品类和经营之路上,都会有很好的借鉴意义。

注: 以上内容摘自无届研究院,谨对原作者表示感谢,如有侵权请联系删除。(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)